前些年,由于GTA范围内房价飞涨,很多人因为在多伦多买卖房产赚了人生第一桶金。这两年随着各种政策的出台致使多伦多地区的人们也渐渐归于平静,由一开始的“投资”渐渐转向“刚需”。

刚需,意味着房子买来是自住的,也就是我们常说的--自住房。

自住房的定义简单来说就是房主或者房主的配偶、子女、父母、亲戚住的房子,叫自住房,只要没有出租,都可以定义为自住房。

在加拿大,一般会将增值最高的房子作为自住房来合法的避税,并且一个家庭一年只能有一套自住房。

如何申报为自住房?

卖房时填写T2091和T3表格申报自住房

这个表格主要是用来让你告诉政府,你是从哪一年开始住在这个房子里作为自住房的。哪一年到哪一年是作为投资房出租的。

如何真正定义为自住房避免卖房时候产生的增值税?

举例说明:

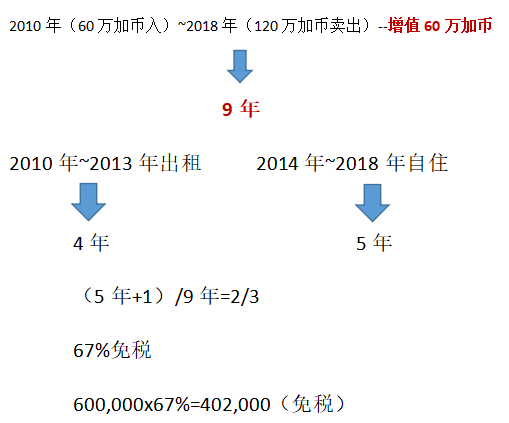

A某在2010年60万加币购入一套房产并没有自住,租出去了!等到2013年租约到期,2014年开始A某搬到这套房子自住,并在去年(2018年)以120万加币的价格把房子卖了,增值部分为60万,要交增值税吗?

要!

怎么算?

↓↓↓

剩下的$198,000是不是就一定要缴税?

↓↓↓

CRA说

自住房的定义

可以追溯到自住前的4年

或者后4年

啥意思?

↓↓

从出租房转自住房或者自住房转出租房之前的4年或者之后的4年都可以称作自住房!2010年收房出租,一直到2014年开始入住,在这当中的4年也可以被定义成为自住房!写一封信给CRA,跟他们说:我有套房,从XXX时候开始出租,在今后的4年(或者之前的4年)你们还是要把它当做我的自住房!

划重点

↓↓↓

要合理运用好4年政策!可以达到完美且合理的避免增值税的效果。

有人说了:我在多伦多买了套房子,一直都是自住用,从来没有出租过,为什么当我卖房的时候,还是交了一笔增值税?

加拿大税务局规定,当房屋土地面积大于5000平方米或者1.2英亩,超过规定土地面积的自住房仍需缴纳增值税。

CRA的这波操作主要是因为某些民族的移民来了多伦多之后,圈一大块地皮把这块地皮算作自己的自住房申报。

然后嘞,把这块地一块块的划分区域割地卖钱!!!,赚了大笔大笔的土地增值的钱。

CRA为了杜绝这种操作,才出台了这样的限制令。小编心里有点小后悔....

所以,这么看来,地皮圈太大,房子建太大也不见得是一件值得高兴的事儿!