随着利率持续上升,加拿大人买房越来越难--尤其是当你必须通过抵押贷款压力测试的时候。

该测试于2018年首次生效,要求所有购房者证明他们有能力支付合同利率加2%的抵押贷款,或总利率为5.25%,以较高者为准。这意味着许多借款人必须证明他们能够负担高达7%的抵押贷款,这对许多人来说太高了。

那么,如果你想购买房屋,并想绕过压力测试,该怎么做?

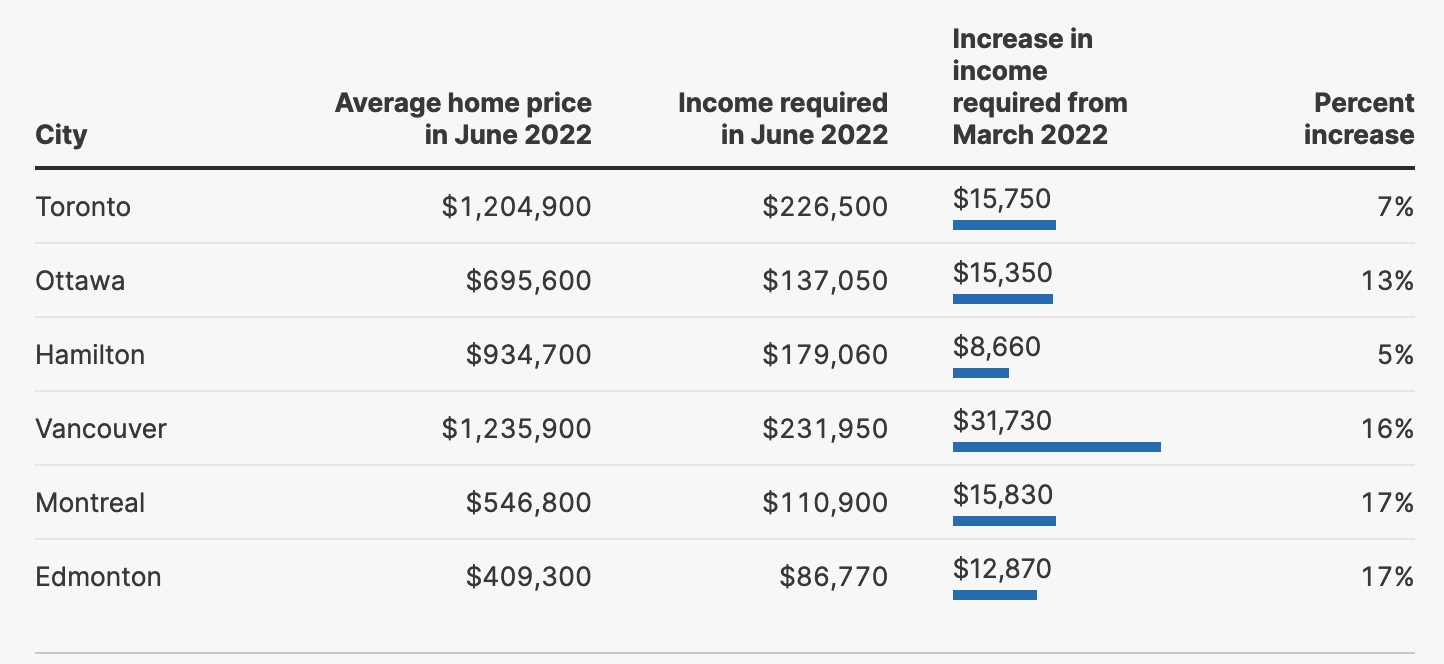

在短短四个月的时间里,在加拿大的一些主要城市,通过抵押贷款压力测试所需的收入平均增加了$18,000。

Jason Heath是Objective financial Partners的注册理财规划师,他说买家可以考虑可变利率抵押贷款。

Heath说:“可变利率抵押贷款的压力测试数据往往会好一点。”最近的加息使得大多数浮动利率借款人的压力测试在6%左右,而固定利率借款人的压力测试则高达7%。

根据Heath的说法,使用可变利率抵押贷款,你必须满足较低的压力测试利率,因为这几乎就像你为贷款人购买了一份防止利率上升的保险政策。另外,浮动利率抵押贷款与银行的优惠利率挂钩。随着加拿大银行提高利率,优惠利率也会提高,你的可变利率抵押贷款的利率也会提高。

但走这条路也有一些潜在的严重负面影响。

Heath说“这几乎是一种短期固定,因为如果你不能在更高的利率下痛快的支付你的抵押贷款,那么在利率走高时,你可能面临挑战。央行已经发出信号,下一次加息正在来的路上...”

尽管压力很大,购房者应该把重点放在增加收入、增加首付金额和偿还债务上,而不是试图规避压力测试。

因为这三种策略将提高你的总债务和总还本付息比率,并提高你支付抵押贷款的能力。

Heath说:“无论什么时候,当你要借一大笔钱,比如买一套房子时,你为了多借一点钱或有资格申请更高的抵押贷款而做的任何削减,都可能只是表明你从一开始就借得太多了。”

他补充说,这样做可能会让你在未来面临其他风险,比如没有足够的退休金,或者手头没有现金用于维修和紧急情况。