近日,发布了2023年《金融系统审查报告》。行长麦科勒姆和高级副行长罗杰斯出席了发布会。

央行通过一年一度的金融体系审查评估了可能对加拿大金融体系稳定造成影响的各种风险。其中,家庭债务负担成为重要的关注点之一。

相比去年,央行对加拿大家庭在高利率环境下偿债能力的担忧明显增加。

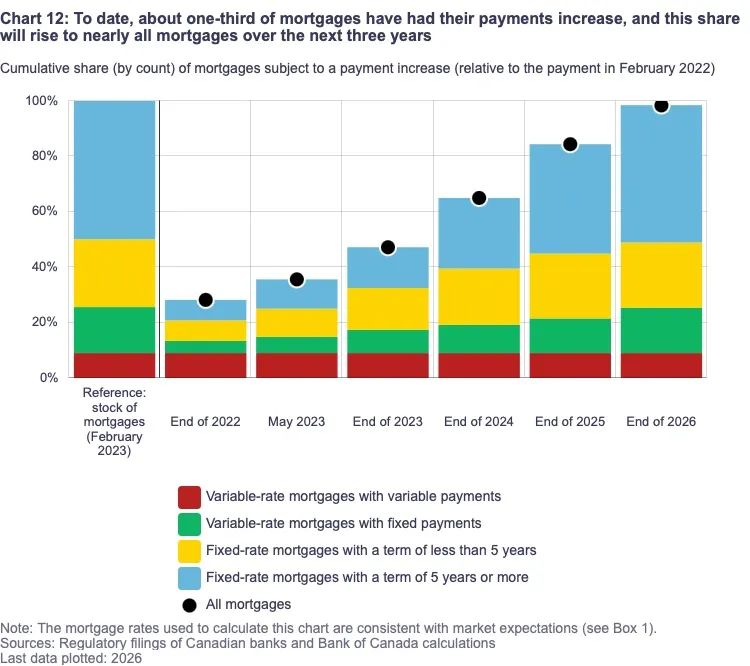

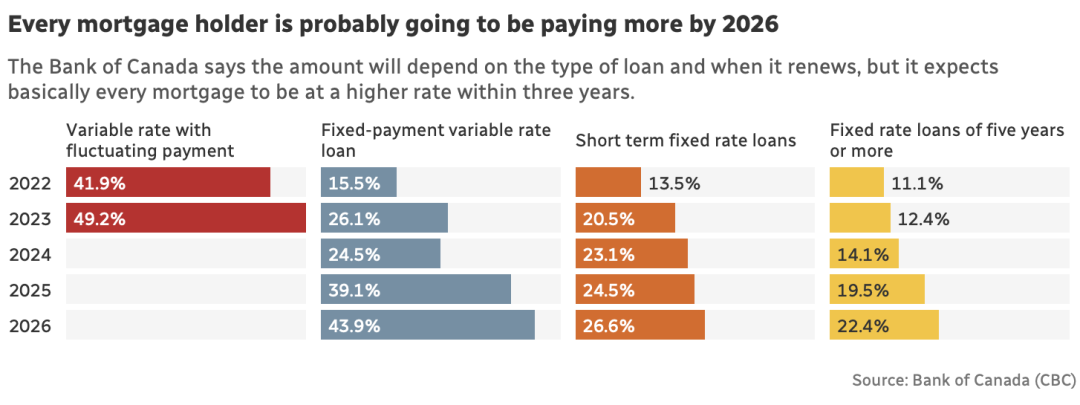

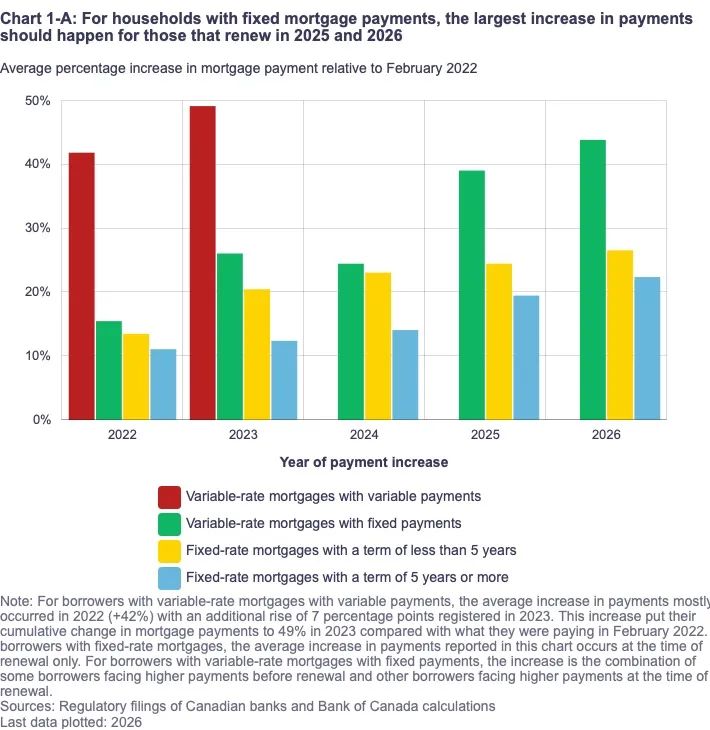

根据未来三年的预测,房贷月供普遍会上涨20%至40%。

自从央行在去年开始加息以来,大约三分之一的家庭房贷月供已经有所增加。

大部分选择固定利率借款的借款人目前尚未感受到较高利率的冲击。然而,他们中的绝大多数将在未来三年内需要续签合同,主要集中在2025年和2026年。

预计到那时,他们将面临月供大幅增加的情况。央行预测这种上涨幅度可能在20%至40%之间。

浮动利率房贷的借款人面临着最大的利率上涨压力,因为他们的贷款与加拿大银行的基准利率挂钩。尽管大多数浮动利率借款人的月供是固定的,他们并不需要每个月支付更多的钱。然而,他们支付的利息占月供比例更高了,同时还会导致贷款摊销期延长到30年以上。

为了帮助借款人应对这种情况,贷款人和监管机构正在采取措施提供更灵活的管理选项,例如延长摊销期。然而,当借款人选择这些选项时,他们未来承受冲击的能力可能会减弱。

在2019年,只有不到五分之一的新房贷的摊销期超过25年。然而,现在有近三分之一的房贷摊销期为30年。在去年新增的房贷中,有接近一半(46%)的贷款摊销期超过25年。

高级副行长罗杰斯在发布会上表示,对于那些月供增加并超出其预算承受能力的家庭来说,延长摊销期是一个不错的缓冲措施。然而,央行并没有考虑永久延长新房贷的最大摊销期限的计划。

在续贷时,借款人通常需要回到原来的摊销期,除非他们进行再融资并申请新的抵押贷款。根据央行的计算,如果借款人在续约时回到原来的摊销期,月供将不得不增加40%。

对于利率在贷款期内保持稳定的固定利率房贷借款。

加拿大家庭在面临财务压力方面感到困难重重

央行表示,加拿大人在压力条件下偿还债务的历史已经有很长时间了。尽管利率急剧上升,家庭目前仍然展现出韧性。

考虑到就业市场仍然强劲,失业率相对较低,更高的房贷月供"对大多数家庭来说应该是可以控制的"。然而,一些家庭受到的影响可能更大。

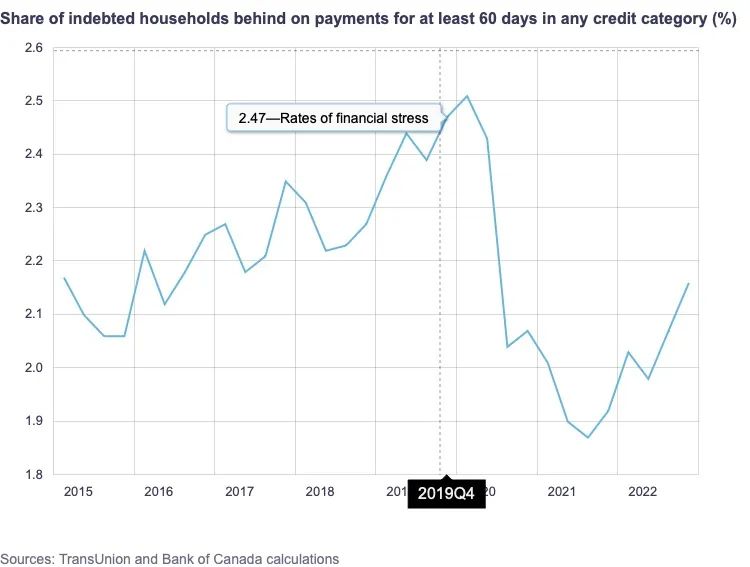

一些财务压力的迹象已经开始显现,尤其是那些在利率接近零的疫情高峰期购房的人。自2022年年中以来,拖欠任何一种信贷支付至少60天的家庭比例一直在增加。随着越来越多的购房者在过去一年中更加依赖信用卡,他们持有未偿还余额的比例也超过了疫情前的峰值水平。

报告显示,在2020年至2022年期间申请房贷的家庭与2017年至2018年申请房贷的家庭相比,背负的信用卡债务平均高出约17%。

而在2022年,购房者的偿债率(DSR,即家庭总收入中用于偿还房贷的比例)中值从16%增至19%,达到了至少10年来的最高水平。这意味着家庭为了偿还房贷而花费的收入比例增加了。

这些数据表明,在近几年的时间里,购房者的债务负担有所增加,特别是在信用卡债务方面。购房者的偿债能力也面临压力,因为他们需要投入更多的收入来还清房贷。

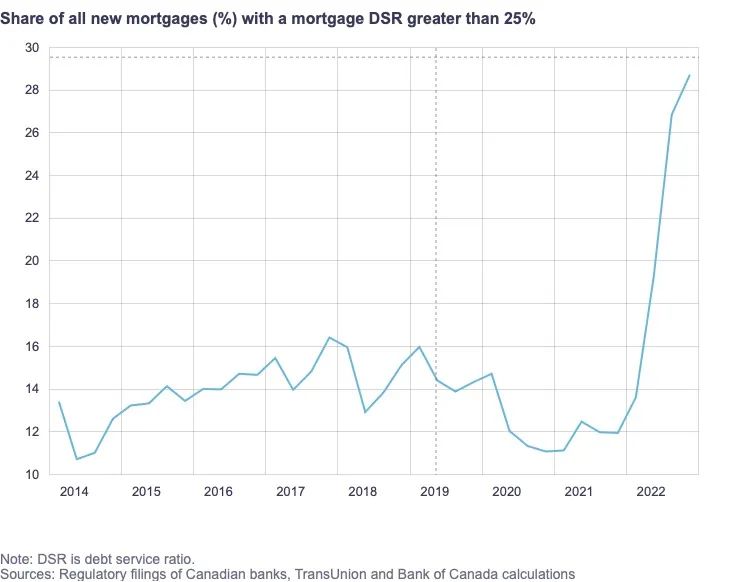

在去年新增的房贷中,家庭中的DSR达到或超过25%的占比为29%。

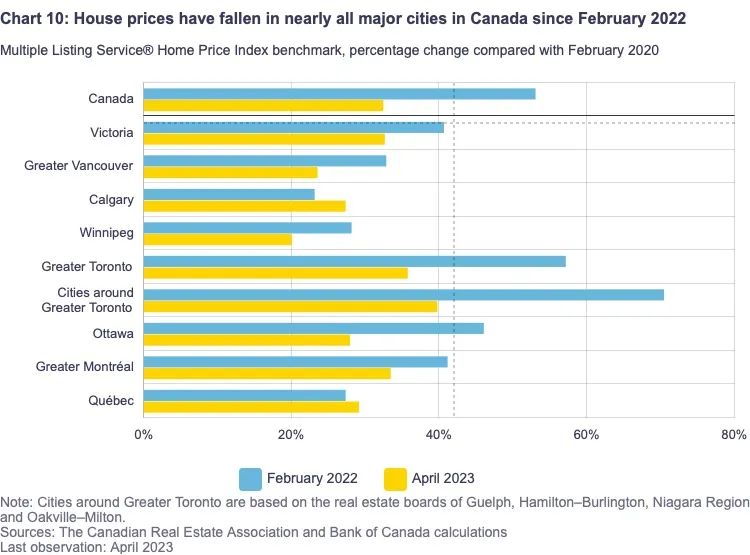

较高的借贷成本导致了去年房价的下跌。这导致业主的净值下降,并使一些借款人陷入困境,因为他们所欠的债务超过了房产的当前价值。

加鼎银行的经济学家Royce Mendes将房贷债务形容为"定时炸弹",认为央行明显也意识到了紧迫的危机。房地产已经成为加拿大面临的风险之一。

此外,央行还指出与全球银行体系压力增加相关的金融稳定风险。全球利率上升导致债券价格暴跌,给金融机构的资产负债表造成巨大损失。这也改变了储户的行为,一些人从存款账户中提取资金,以寻求更高的利率,这影响了银行的融资成本。

近几个月来,随着几家美国银行倒闭和瑞士信贷的紧急出售,全球金融体系的脆弱性凸显出来,最终可能会对加拿大的银行产生波及。

央行警告称,风险可能会迅速出现和扩散,那些依赖低利率和低波动环境的金融机构的商业模式可能特别容易受到影响。

加拿大银行严重依赖批发融资,即在市场上获得大规模融资以支持其贷款活动。

在融资成本上升的情况下,银行业的流动性收紧是最令人担忧的问题。融资困难可能导致银行限制对家庭和企业的信贷,进而加剧经济下行压力。

央行指出,如果全球信贷市场像2020年的COVID-19大流行开始时和2008年的金融危机期间那样疲软或完全失灵,加拿大银行将面临脆弱性。

然而,央行同时表示,尽管存在风险,加拿大银行体系一直遵守全球最高监管标准,应该能够承受重大冲击。

在2022年,央行进行了一次对加拿大银行业的"压力测试",得出结论是,即使出现严重且持久的衰退,"加拿大主要银行的资本状况会受到削弱,但不会跌破最低要求"。