经常关注房产新闻的人,想必对加拿大房屋和贷款公司(CMHC)不陌生,它是是加拿大政府所拥有的抵押贷款保险公司。

CMHC属于国有公司,由部长向加拿⼤议会汇报,由董事会负责管理公司事宜,根据加拿大房屋和贷款公司法案、财务管理法案和国家住房法案来处理业务。

如果贷款人的首付低于房屋价格的20%,则会被要求购买CMHC或私营保险公司提供的贷款保险。

所以CMHC贷款保险的标准松紧,直接决定了买家们的购买力高低。

据《环球邮报》报道,CMHC近日突然宣布:放宽贷款保险的标准。

CMHC公开承认,去年单方面收紧抵押贷款保险的标准,犯了一个代价高昂的错误,结果把市场份额拱手让给了竞争对手。

CMHC表示,它会重新考虑将债务清偿比率(GDS)和总偿债比率(TDS)分别调高至39%和44%。

GDS是指房屋费用(包括房屋贷款、公寓费用、水电费和税款)在每月家庭收入中所占的百分比。按照新比率,月入1万的贷款人,理论上每月用于房产的支出总额不能超过3900加元。

TDS是指房屋费用和任何其他债务(包括车贷和其他贷款)在每月家庭收入中所占的百分比。按照新比率,月入1万的贷款人,理论上每月用于房产支出和其他贷款的总额不能超过4400加元。

看得出,这个比例越高则买家的贷款能力越强,购买力也就越强。

去年CMHC将上述2个比率调低至35%和42%。

如今,TDS只放宽了2个百分点,而GDS放宽了4个百分点,这几乎就是在告诉民众:鼓励借钱消费,但更鼓励借钱买房!

此外,对买房者的信用分数要求也将下调至600分,之前贷款需要至少680分。

据称,此举将帮助加拿大房地产买家最多提高11%的购买力。

去年6月时,CMHC对加拿大房地产市场作了一个悲观的预测,称未来12个月全国房价将下跌9%至18%,宣布从7月1日起实行更严格的按揭保险标准,即上文提到的“2个比率调低至35%和42%”和“信用分数680分”。

当时CMHC提出这项举措的原因,是为了保护购房者,减少政府和纳税人的风险,支撑住房市场的稳定,同时遏制疫情期间的过度需求和不可持续的价格增长。

但是市场给出了完全相反的答案,一年来加拿大房价非但没有下降,反而疯涨。CMHC本来指望私人保险公司能效仿、跟随它,结果也没有。

于是当CMHC收紧了贷款保险标准后,贷款方开始转向了其竞争对手——私人保险公司Sagen和Canada Guaranty投保,使得CMHC的市场份额下降。这引发了当时的CMHC负责人Evan Siddall谴责银行和其他贷款方不支持CMHC。

卡尔加里抵押贷款经纪公司True North Mortgage的首席执行官Dan Eisner表示:“贷款人很少选择使用哪家保险公司,是银行和贷款金融机构做出了这样的决定。”

根据加拿大皇家银行的一份研究报告,自去年7月以来,CMHC在抵押贷款保险市场的份额急剧下降。由病毒大流行前的45%至50%之间,急剧下滑至23%。

想压制市场,却遭反噬,CMHC终于还是顺应了市场,助力民众买房。

这已经是今年前半年内,第二次出台房贷利好、提高买家购买力的政策了。

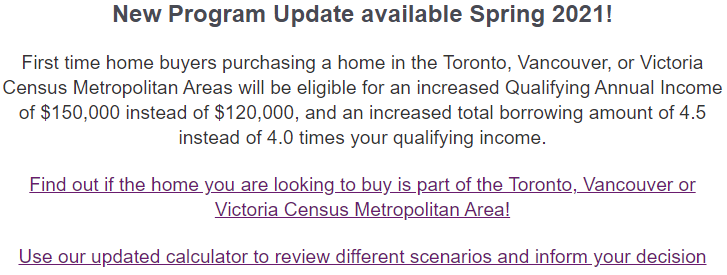

5月3日,加拿大联邦政府正式宣布放宽多伦多、温哥华、维多利亚等地的“首购房激励计划(First Time Home Buyer Incentive program,FTHBI)”条件,购房者收入上限和贷款额上限都做了一定幅度的提高。

2019年3月,加拿大联邦政推出一个名为“首购房激励计划(First Time Home Buyer Incentive program,FTHBI)”的政策,于2019年9月正式实施。

对于满足条件的首次购房者,政府将支付最高10%的无息贷款。旧的条件是:

年收入少于12万元的首次购房者才可申请;

房贷金额不得超过年收入的4倍;

首付比例不得低于5%,不得高于20%。

今年5月的新规,则将贷款金额不超过年收入的4倍增至4.5倍;将符合条件的家庭最高收入从12万提高到15万。仅限多伦多、温哥华、维多利亚三个城市。

如此一来,将可购房屋的价格上限从50.5万升至72.2万,提升幅度高达43%。

FTHBI的具体政策措施还包括:

购买二手房,可以获得5%的免息贷款;

购买新房可以获得5%或10%的免息贷款;

不需要持续还款,借款人可随时偿还贷款而无需支付罚金;

政府所拥有的股权价值随住房价值的上下浮动而变;

贷款人必须在25年后或是在房产出售之时,偿还无息贷款。