据加拿大皇家银行(RBC)的分析报告称,未来三年内,加拿大银行有超过9000亿加元的房贷将面临续约问题。这将增加银行信贷损失的风险,并且一些借款人在续约时的月供可能会增加近一半。

房贷续约问题逐渐凸显

报告题为“加拿大银行:房贷付款冲击回顾”,由分析师Darko Mihelic领导的RBC研究团队发表。报告显示,加拿大特许银行中约60%的房贷将在2026年之前续约,这将影响银行的盈利和房主的负担。

例如,若一名借款人在加拿大央行提高其关键利率之前设定了固定利率房贷条款,他们将面临月供显著增加的情况。加拿大央行的关键利率从2022年3月的0.25%上升到了今年10月的5%。

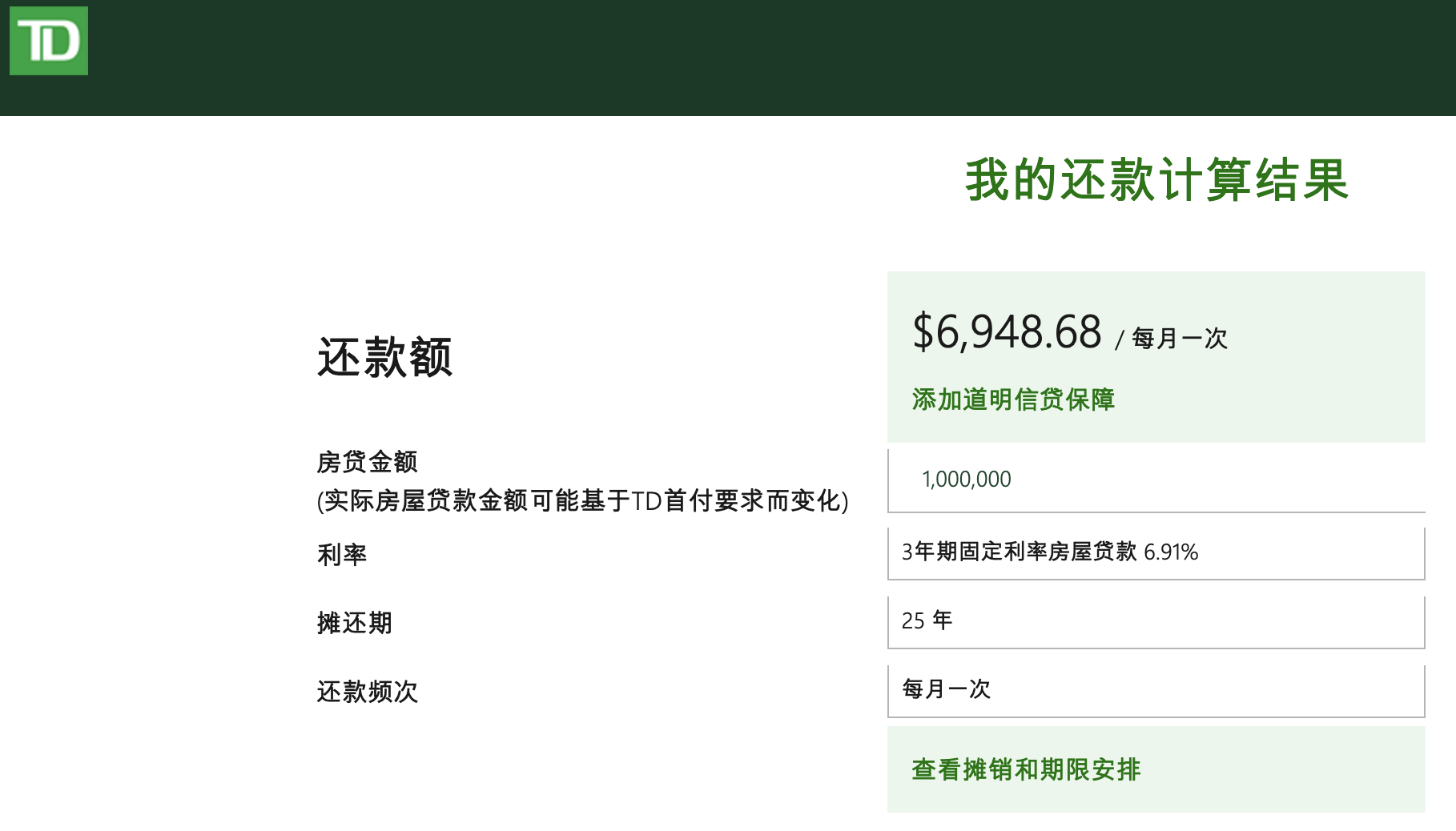

举个简单的例子来说明:假设一个房主在2020年购买了房价为100万加币的房子,选取了三年的固定利率房贷。我们为了简化,先不考虑首付和其他费用。

2020年的情况:

- 假设2020年的三年固定利率是2.84%,贷款期限是25年。月供大约是加币$4660,年供则是$55,920。

2023年的情况:

- 目前,TD银行的三年固定利率已经达到了6.91%,月供将会是多少呢?

短短三年内,月供增加了$2288.68。

银行和监管机构的应对措施

为应对即将到来的债务违约,加拿大银行业监管机构--金融机构监管办公室(OSFI)已命令各大银行为坏账提留更多的资金。因此,银行在最近的盈利报告中为坏账准备的资金比去年同期增加了近三倍。

DBRS Morningstar的高级副总裁Carl De Souza表示,加拿大的六大银行因其“极其强大的信贷质量”而不太可能因房贷违约而受到重大威胁。

影响与展望

报告预计,2024年将有超过1860亿加元的房贷续约,若按照目前的利率,平均月供将增加32%。到2025年,预计将有3150亿加元的房贷需要续约,月供预计将增加33%。到了2026年,高达4000亿加元的房贷将面临续约,月供可能会增加高达48%。

尽管目前的形势令人担忧,但报告还是给出了一些相对乐观的预测,即加拿大低失业率和银行可能会通过重新谈判房贷条款等方式来缓解付款冲击。

感觉我们陷入了一个死循环里,这就像一个令人窒息的迷宫,没有出口。

高通胀率让加拿大央行觉得加息是救赎之路,然后大家的房贷利率也跟着飙升。好,现在你每个月要多付几百甚至几千的房贷,怎么办?拼命工作,夜以继日地打拼。结果呢?失业率神奇地保持在低点,返回来又给央行发出了一个信号--'一切都很好,暂时不用降息。' 结果我们都被困在这个不断自我加强的经济漩涡中,找不到出路。感觉像是被困在一个无法逃脱的恶梦里,只能一遍又一遍地重复同样的经济悲剧。

生活不易,但希望大家都能在这个复杂的经济环境中找到适合自己的生存之道。共勉!